Last Updated on 21 Aprile 2020 by Simone Costenaro

Qualche giorno fa, un mio cliente mi ha contattato per analizzare la polizza casa della mamma.

In agosto ha subito un danno di circa duemila euro alle tende da sole esterne causato da vento forte e grandine.

E indovina un po’… l’assicurazione gli ha già riferito che la polizza ESCLUDE i danni alle tende esterne.

Ma non è finita qui.

Quando ho analizzato la polizza, infatti, mi sono messo una mano sul cuore e ho esclamato: “L’esclusione delle tende è veramente l’ultimo dei tuoi problemi. Per fortuna non ti è capitato nulla di grave, perché questa polizza fa più acqua di uno scolapasta…”

In questa polizza, abbiamo trovato TRE bombe che vanno disinnescate subito. Sono tre trappole molto pericolose che illudevano l’assicurata pensando di essere protetta, ma che nella realtà la lasciavano completamente nuda e a rischio.

Vediamole una per una!

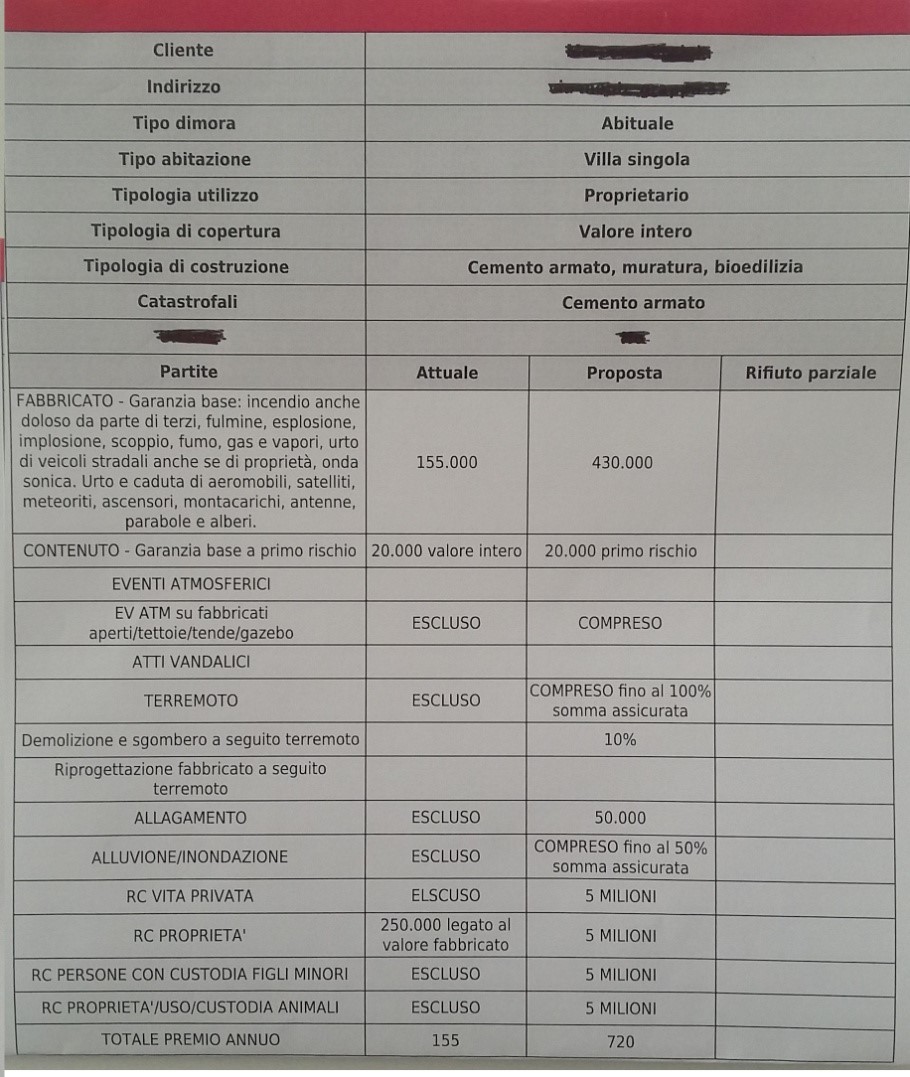

1 Valore assicurato del fabbricato e del contenuto

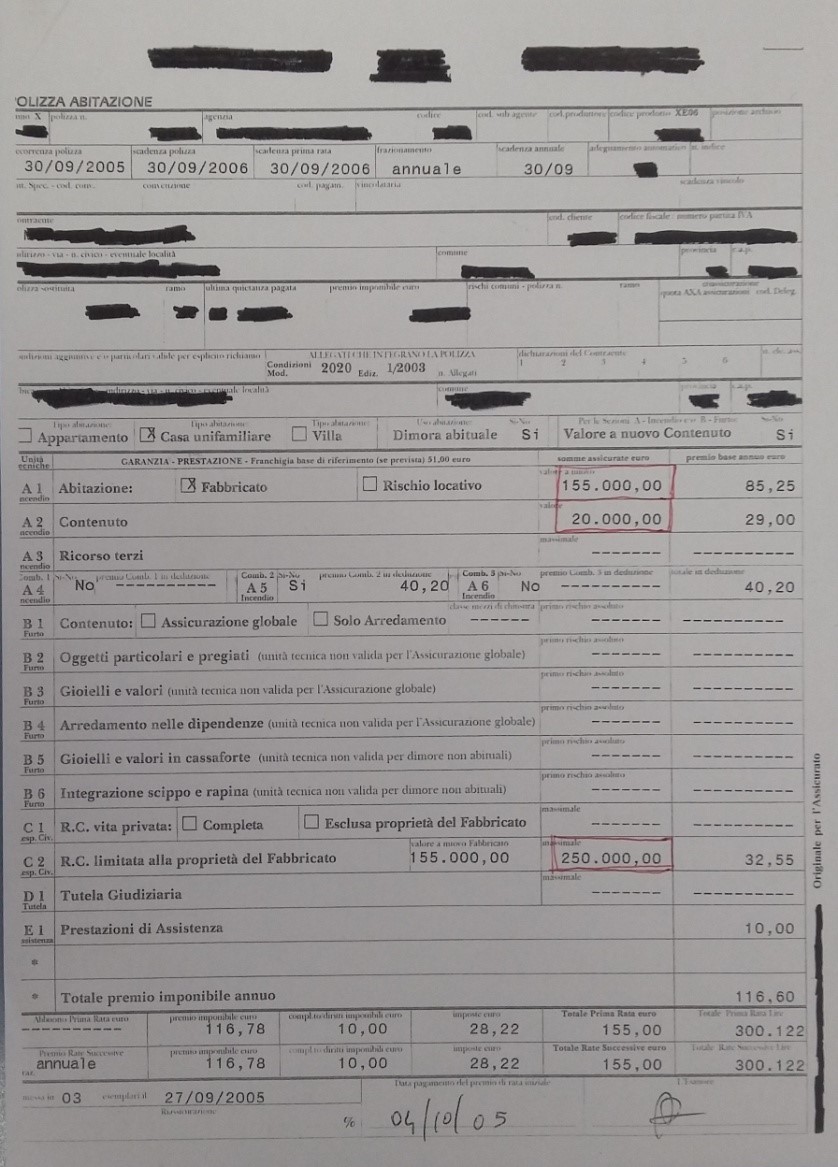

L’abitazione ha una metratura importante e il valore di ricostruzione dov’è situata è di circa 430.000€. Non certo i 155.000€ garantiti in polizza.

Ti faccio un esempio facile facile per farti capire il meccanismo.

Se la grandine e il vento avessero danneggiato il tetto per un importo di 30.000€, sarebbe scattata la famigerata regola proporzionale:

Sei assicurato per il 35% del valore reale? Ti pago il 35% del danno subito.

NON ricevi 30.000€, ma solo 10.500€.

Lo stesso problema vale per il contenuto. All’interno di questa casa ci sono ben di più di 20.000 €.

Ma anche questo è un problema minore.

2 Massimale di responsabilità civile

I massimali minimi di legge per la rc auto oggi sono superiori ai 6 milioni. Un motivo ci sarà.

E allora perché ci sono assicuratori che ti “proteggono” con massimali irrisori come 250.000, 500.000 o 1 milione di euro?

Le persone fanno le polizze per NON avere brutte sorprese economiche. Basta un solo evento nella vita per rimanere segnati per sempre. Danneggiare involontariamente una persona potrebbe costringerti a sborsare anche qualche milioncino.

La parte assurda è che questa polizza casa garantisce la sola proprietà del fabbricato (e NON la vita privata) agganciandosi al valore dell’immobile. Quindi anche in questo caso scatterebbe la proporzionale.

Te lo traduco in termini umanamente comprensibili.

Immagina di essere la mamma del mio cliente. Si stacca un pezzo del tuo cornicione e danneggia un’auto o addirittura una persona. Causa un danno da 100.000€.

Solo il 35% del danno sarà coperto. Il restante 65% dovrai sborsarlo tu. E di tasca tua!

3 Perché la garanzia di responsabilità civile è solo alla proprietà del fabbricato e NON alla vita privata?

Ho chiesto alla mamma del mio cliente di cosa si occupa in casa e quali sono le sue abitudini.

Riporto solo i fatti rilevanti:

- La signora cura ogni giorno i nipoti minorenni da anni, dato che i genitori vanno al lavoro.

- Se i bambini combinano qualcosa ad altri (anche solo giocando a pallone), lei è l’unica responsabile perché li ha in custodia.

- La signora ha in custodia ben 3 cani da caccia di proprietà dei figli. Li tengono lì anche per fare da guardia alla mamma che vive sola. Anche in questo caso – se i cani scappano e combinano guai – è LEI la responsabile. I figli erano convinti che bastasse la loro polizza per coprire tutti.

Ma ne siamo sicuri al 100%? - La signora per spostarsi usa la bicicletta.

- Cosa succede se causa un incidente con colpa?

Madre e figlio sono sbiancati quando hanno compreso di non essere MAI stati assicurati per queste casistiche. Ho sorvolato sul fatto che per ricomprendere queste ultime garanzie e portare il massimale a 5 milioni di euro, sarebbe bastato spendere 50/80 euro all’anno in più…

Questa polizza è stata fatta oltre trent’anni fa dal marito. Nel 2005 è stata aggiornata (si fa per dire…) e negli ultimi dodici anni la signora si è limitata a pagare il bollettino che “l’assicuratore” le inviava.

Questo è solo uno dei tanti esempi che ci capitano davanti agli occhi. E per fortuna, li prendiamo nelle nostre mani PRIMA di un grande guaio, altrimenti sarebbero problemi seri.

A dirtela tutta, quando vedo polizze del genere, io me la prendo parecchio. Con la sicurezza economica delle persone non si scherza.

Gli incidenti accadono e vengono gestiti troppo spesso con superficialità.

Qualche assicuratore potrà dire: “Eh, ma lei ha firmato il contratto ed è colpa sua.”

Mi spiace ma siamo completamente fuori strada.

Gli assicurati non possono scegliere queste garanzie, vanno guidati.

E questo non lo dico io, bensì la sentenza numero 8412 de 2015. Ne riporto un passaggio:

L’art. 1337 c.c. impone alle parti di comportarsi secondo buona fede non solo nello svolgimento delle trattative, ma anche nella formazione del contratto. L’obbligo di buona fede durante le trattative può imporre, secondo circostanze del caso, varie condotte, tra le quali:

- Informare la controparte su tutte le circostanze rilevanti relative all’affare;

- Usare espressioni chiare ed intelligibili;

- Non indurre la controparte a stipulare contratti inutili, invalidi, inefficaci o dannosi per la controparte

Invito tutti gli assicuratori a leggere con attenzione l’intera sentenza, parla di “adeguatezza”.

Ma torniamo a noi, qui sotto trovi la copia della polizza e la tabella comparativa che in Assicuratore Facile usiamo per far comprendere alle persone le varie garanzie.