Last Updated on 21 Aprile 2020 by Simone Costenaro

I clienti mi chiamano sempre quando hanno appena comprato un’auto nuova dato che devono sostituire la polizza.

E alla mia domanda sulle garanzie assicurative da aggiungere, spesso mi rispondono:

“No no, mi basta la RC Auto base. La concessionaria mi dà gratuitamente la garanzia incendio, furto, eventi atmosferici, atti vandalici, cristalli, ecc. ecc.”

GRATIS???

“Sì, mi hanno detto che è compresa nel finanziamento…”

Quando un cliente mi risponde in questo modo, so già che di gratis ha respirato solo l’aria dal concessionario…

Fortunatamente questa non è la prassi, molte volte il cliente è cosciente del fatto che questa assicurazione ha un costo e il lavoro del concessionario è stato corretto e trasparente quindi l’assicurato può comparare l’offerta con la mia.

In altri casi ancora (visti con i miei occhi), il cliente è letteralmente COSTRETTO a sottoscrivere la polizza propinata dalla concessionaria. Il finanziamento con assicurazione, infatti, ha un tasso vicino allo zero, mentre il finanziamento senza assicurazione ha un tasso superiore al 10%…

La polizza NON è MAI gratis.

La verità è che spesso il cliente è quasi obbligato ad acquistare il pacchetto auto con finanziamento e assicurazioni.

D’altra parte, prova a pensarci un attimo.

Non vedi l’ora di ritirare la tua auto nuova fiammante e non hai certo voglia di controllare con precisione cifre e percentuali. Hai già deciso, firmato e qualsiasi problema si trasforma soltanto nell’ennesimo fastidio da gestire

Così, quando mi dicono che la polizza è già compresa nel pacchetto, io per scrupolo mi sono abituato a dire:

“Va bene, ma mi raccomando: fatti dare tutti i documenti, tutte le condizioni di polizza e portali quando ci vediamo. In questo modo, posso controllare che tu non abbia buchi di garanzie o doppioni.”

E sai qual il risultato che trovo?

Puoi vederlo nell’immagine qui sotto.

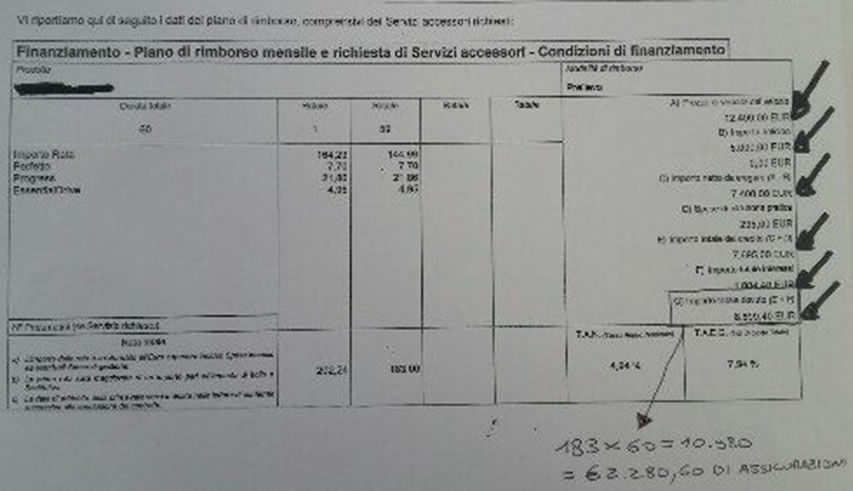

Si tratta dell’ultimo esempio in cui mi sono imbattuto, con la documentazione data al cliente PRIMA dell’acquisto:

- Il preventivo è di € 12.400

- Anticipa € 5.000 e chiede di finanziare 7.400

- Il venditore dichiara che dentro al finanziamento c’è anche la polizza

- Il cliente vede che deve pagare circa 1.000 € di interessi in 5 anni

- Vede che il tasso annuo effettivo globale è del 7,94%

- Pensa che sia questo il costo totale, pagherà € 1.000 di interessi pari al 7,94% in cinque anni compresa l’assicurazione.

Ma cosa succede se moltiplichiamo la rata totale di € 183 mensili per 60 rate?

Sorpresa!

Il totale dovuto non è di € 8.699,40 ma di ben € 10.980

Ben 2.280,60 euro in più! Quindi le assicurazioni NON sono così tanto gratuite.

Come se non bastasse, scopro che – oltre alle garanzie sulla macchina – il cliente aveva acquistato a sua insaputa anche una bella polizza sul credito con la stessa tecnica usata dalle banche quando erogano i mutui. Queste polizze prevedono l’estinzione del debito a seguito del decesso o di una grave invalidità. Pensa che per fare queste polizze bisogna dichiarare lo stato di salute della persona. Secondo te il concessionario lo chiede o sbarra sempre ottima salute senza aprir bocca?

Peccato che non fosse per nulla chiaro.

Non è così facile arrivarci.

Bisogna fare i conti e controllare gli importi.

E quante sono le probabilità che una persona mediamente impegnata si prenda il tempo per verificare numeri su numeri?

Vicine allo zero.

Ed è altrettanto assurdo che questa pratica sia accettata e considerata normale.

Questo documento, infatti, crea confusione per due motivi:

- Riporta il totale dovuto senza la parte assicurativa.

- Riporta la rata totale comprensiva delle assicurazioni, ma il TAEG rimane senza questa quota.

Riepilogando:

- Il cliente è convinto di pagare l’auto € 12.400

- Il cliente è convinto che il costo del finanziamento e dell’assicurazione sia di € 1.004,40

- Il cliente è convinto aggiungendo anche le spese d’istruttoria che l’auto costerà € 13.699,40

- Il cliente in realtà pagherà l’auto ben € 15.980

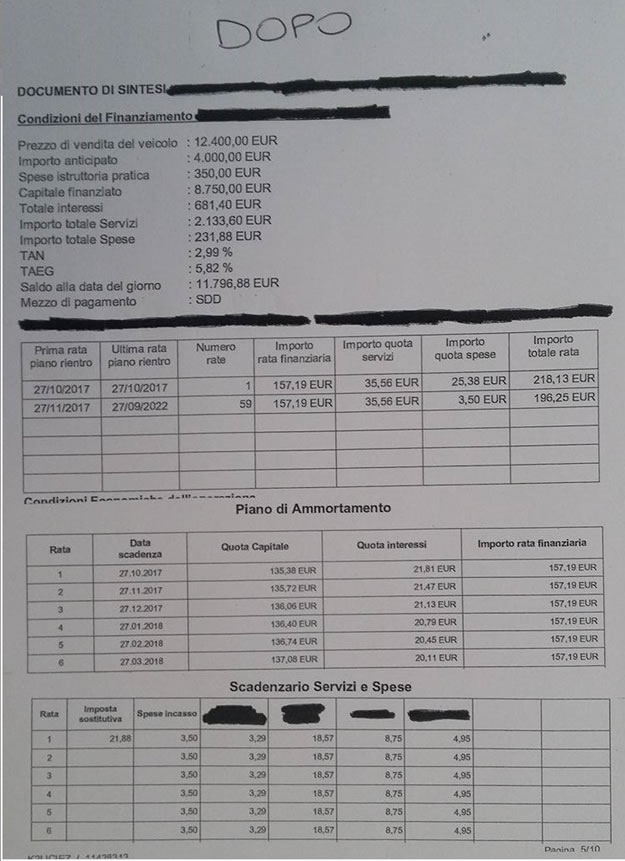

Ecco la documentazione data DOPO l’acquisto:

- Il documento di sintesi conferma l’acquisto per 12.400 €

- L’anticipo è di € 4.000 e non di € 5.000

- Le spese d’istruttoria salgono da € 295 a € 350 ma sommato al totale interessi rimangono vicini per un totale di € 1.314,0

- Salta fuori il totale spese per servizi di € 2.133,88 oltre che € 231,88 di altre spese

- L’importo totale dovuto da rimborsare lievita a € 11.796,88

- La rata per il finanziamento è di € 157,19, quella per le assicurazioni di € 35,56

- L’auto costerà in totale € 15.796,88

Il documento di sintesi è molto più chiaro del preventivo, non è vero?

Quanto pensi si sia incazzato il cliente?

Puoi immaginarlo molto facilmente.

Non contento, ho indagato anche sulla società che presta questi servizi e sulle informative di trasparenza. Ed è saltato fuori un dato molto significativo in merito a questo problema.

Oltre il 50% dei reclami presentati, riguardano proprio le informazioni creditizie e le assicurazioni.

Per fortuna esistono anche i diritti al recesso, se presi in tempo… ma il punto è un altro: è normale che una concessionaria e una finanziaria cerchino di rifilarti “protezioni” assicurative che non ti garantiscono al 100% e ti sfilano soltanto fior di soldi dal portafoglio?

A mio parere NO. Non è per nulla normale.

Eppure questi fatti accadono da tempo, come dimostra anche l’articolo di cronaca nella foto dove addirittura gli impiegati bancari sono stati condannati per violenza privata: “Senza polizza niente mutuo…”

In concessionaria compri l’auto.

In posta spedisci la corrispondenza.

In banca porti i soldi o te li fai prestare.

In macelleria compri la carne.

In assicurazione compri le polizze.